Пиво залишається популярним напоєм серед українців. Промисловість дещо змінила повну масштабну війну, але вона поступово відновлюється. Однак все ще існує достатньо проблем від неможливості запустити частину рослин до труднощів у законодавчому регулюванні, від зміни пріоритетів клієнтів на збільшення запиту на безалкогольне пиво.

Майже половина (50, 5%) українців періодично п’є пиво, згідно з дослідженням Всесвітньої організації охорони здоров’я (ВООЗ). Дещо більша кількість населення споживає вино (56, 1%), тоді як сильний алкоголь вибирає 49, 6% жителів країни.

В середньому кожен дорослий мешканець споживає пиво протягом 27 днів на рік, середній обсяг 750 мл одночасно.

Незважаючи на міф про зростання споживання алкоголю під час війни, ці хто демонструє протилежну тенденцію – 21, 5% українців почали пити менше з початку повної масштабної війни, 6, 8% повністю припинили її використання, і лише 5, 5% розпочалися випити частіше.

Аналітична компанія проконкутує зазначає, що в Україні портрет споживача пива виглядає так:

- Переважно чоловіки п’ють пиво – два третини чоловіків, третина – жінки;

- Дв а-третини покупців мають дохід вище середнього;

- Кожні 2 5-й український п’є пиво щодня, інші споживають його двічі на тиждень і менше;

- Переважно пиво п’є пиво вдома.

За даними Асоціації Укрпіво, виробництво цього напою в 2023 році зростає, але все ще не досягнув довоєнних показників.

Українська пивоварня має значний потенціал розвитку, каже Роман Верховод, директор комерційного розвитку Карлсберг Україна. Куди зростати, і є необхідні виробничі можливості, починаючи з 2007 року, виробництво пива в Україні зменшилось більш ніж удвічі, з 316 мільйонів, яке воно дало поточним 133 мільйонам.

Також існує перерозподіл ринку пива на користь невеликих регіональних пивоварних заводів. На початку повної масштабної війни місцеві виробники “закрили” потреби внутрішнього ринку, а ключові гравці відновили виробництво на своїх заводів. Тому протягом останніх двох років деякі українці почали постійно споживати пиво регіональних брендів.

«Зацікавленість споживачів до малих виробників стабільна. Деякі вже будують національний рівень та йдуть на меді а-поле, щоб залучити широку аудиторію. Тобто, регіональні пивоварні розвиваються, конкуренція посилюється », – каже Роман Верховод.

Незважаючи на активізацію конкуренції, на українському ринку пива є місце для виробників із різними потужностями, зазначає директор з маркетингу AB InBev Efes Ukraine Катерина Сахарнова. Звичайно, більшу його частину займає продукція великих пивоварень, що мають більший асортимент, ширшу представленість у торгових мережах, нижчі ціни та доступ до новітніх технологій та інновацій. У той же час, малі виробники є важливою частиною ринку — вони допомагають створювати конкурентний ринок пива, аналоги якому існують не в кожній українській галузі споживчих товарів.

Потенціал поновлення виробництва пива в Україні скорочується через жорсткі регуляторні обмеження, додає Роман Верховод. З липня 2015 року пиво прирівняно до міцних алкогольних напоїв, тому уточнення рекламного законодавства разом із справедливою та передбачуваною акцизною політикою дозволило б збільшити інвестиції у розвиток галузі та сприяло б гармонізації українського законодавства з правилами країн ЄС.

Імпорт пива відновився, експорт гальмує логістика.

Офіційних даних щодо обсягів експорту та імпорту пива відсутні, оскільки Держстат на час війни припинив публікацію цієї інформації, зазначає голова «Укрпива» Галина Коренькова. Доступні дані Державної митної служби, згідно з якими за час війни експорт пива просів сильніше від внутрішнього виробництва, тоді як імпорт повернувся до довоєнних значень.

На початку 2024 року імпорт пива вже перевищує показники першого місяця 2023 року. У січні в Україну завезли цього напою на $8, 1 млн, тоді як минулого року щомісяця ввозилося в середньому на $5, 9 млн. Примітно, що імпортоване пиво є досить суттєвою статтею витрат для українців, і динаміка кардинально не змінюється в умовах війни з РФ. 2021 року на цей напій припадало 0, 10% від загальних витрат на імпорт, 2022 року – 0, 09%, а 2023 року – 0, 11%, пише delo. ua.

За даними ДМС, найбільшими торговими партнерами України у 2023 році стали Бельгія (23, 5% від усієї вартості імпорту), Німеччина (16%) та Чехія (11, 1%). У довоєнному 2021 найбільше пива завезли з Мексики (25%), а в січні 2024 половина імпорту надійшла з Китаю.

Імпортний сегмент пива в Україні ніколи не був значущим, сказала Кетрін Сахарна. В основному він доповнює асортимент нішевих продуктів для любителів різних пивних традицій світу. Наприклад, Abinbev Efes Ukrain імпортується з-за кордону як екзотично-бельгійські ремесло Квак та трипель Кармелієт, а також відомі сорти з нинішньою аудиторією та Хоегааарденом з Бельгії або німецької сплативки.

Зростання імпорту провокує повну війну з Російською федерацією, наголошує вона. З міркувань безпеки, його компанія не може відновити роботу своєї пивоварні Харкова, тому вона змушена імпортувати бренд Bud або н е-алохолічний Stella Artois, раніше вироблений в Україні.

«Позитивна динаміка в сегменті імпорту є хорошим знаком. Любителі пива відновлюють свій інтерес до експериментів, що є позитивним для всієї категорії », – сказала Екатіна Сахарова.

З іншого боку, Україна експортує більшу частину пива до Молдови. Протягом трьох років країна є найбільшим покупцем цього українського напою з показником 32% у 2023 році. Інші великі ринки – Китай (16% у 2023 р.) Та Литва (11, 9%).

Майбутнє експорту пива з України залишається невизначеним через блокування кордонів з ЄС, обмеженням логістики портів та нестабільності морських торгових шляхів.

Карлсберг Україна відзначає тенденцію зростання популярності пива в металевому банку з спалахом великої війни.

«Раніше споживачі віддавали перевагу скляній пляшці, але тоді банк став більш доступним форматом. Вже в 2023 році банк у споживанні обігнав скляну пляшку і навіть почав замінювати пластикову пляшку домашніх тварин. Однак домашня тварина залишається найбільшим форматом, який займає половину ринку », – каже Роман Верховод.

Крім того, з 2022 року збережена тенденція до швидкого зростання сегмента пива розповсюджувача в кегах. Ця тенденція пов’язана з низькою базою порівняння, оскільки пиво Hoger для закладів Horeca було сильно поранено в 2020 році через епідемію Covid-19 та обмеження, пов’язані з нею.

Незважаючи на те, що для виробника ціни на скляну пляшку та банку не змінилися минулого року, споживач все більше вибирає металевий контейнер, сказала Екатіна Сахарна.

За її словами, популярність пластикової пляшки як контейнери для пива в Україні не зміниться суттєво, оскільки:

- У буд ь-якому випадку, пиво у домашніх тварин залишатиметься найдешевшим форматом упаковки;

- Пластикові контейнери зручні для певних ситуацій, наприклад, пікніків;

- Нинішня економічна ситуація стимулює українці заощадити на їжі, включаючи пиво, що не є продуктом першої необхідності.

Представники обох корпорацій підтверджують, що українці в майбутньому виберуть пиво категорії «легке відставання». Згідно з римкою Верховода, наступні тенденції будуть актуальними:

- Частка пива з фруктовими добавками виросте;

- Крафтове пиво залишиться сегментом ніші, насамперед завдяки його високій вартості.

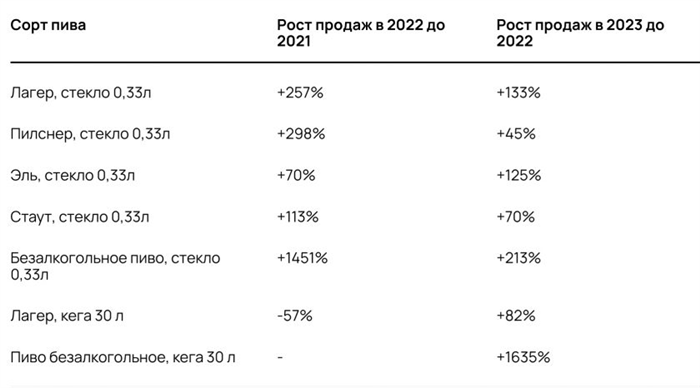

Mova Craft Brewing дає більш детальні дані про популярність їх напоїв. У 2022 році обсяги продажів у компанії збільшилися на 83% порівняно з 2021, а в 2023 році – на 224% до 2022 року. Деякі позиції виглядають так.

Сегмент неалкохолічного пива в Україні зростає швидше, ніж пиво в цілому, хоча український темп дещо поступається західноєвропейській мові, сказав Римський Верховод. Наприклад, Carlsberg Group планує до 2030 року, щоб забезпечити доступність вживаних напоїв у точках продажу до 100%, а також збільшити глобальну частку свого неалколічного та низького алохольного пива до 35% від загальної кількості. Відповідно до результатів 2023 року, цей показник досяг 28, 5%.

Експерти підкреслюють, що розвиток безалкогольного сегмента в Україні триватиме через якість та смак сучасного безалкогольного пива, яке не поступається традиційним. Ще одна причина – це зростання запиту на напої, придатні для буд ь-яких ситуацій, наприклад, необхідність керувати автомобілем у буд ь-який час.